")

I risultati dell’indagine congiunturale promossa presso le aziende Associate all’Unione Industriale della Provincia di Asti per il II trimestre 2024 forniscono uno scenario tendenzialmente in miglioramento rispetto alla rilevazione precedente ma con alcune ombre, diversi indicatori rimangono infatti ancora in ambito negativo. Parliamo nello specifico delle aspettative su previsioni produzione, ordini totali ed ordini export che pur recuperando rispetto alla rilevazione dello scorso dicembre risultano ancora piuttosto prudenti.

Si registrano al contrario aspettative molto positive per quanto concerne l’occupazione con un incremento di oltre undici punti percentuali rispetto alla rilevazione precedente. Risulta inoltre in consistente aumento il numero di Aziende che prevede di effettuare investimenti significativi nei prossimi mesi.

Rimane ancora bassa la previsione da parte delle imprese di utilizzo della cassa integrazione e sostanzialmente in linea con il trimestre precedente il tasso di utilizzo degli impianti. Non si riscontrano scostamenti significativi rispetto ai ritardi negli incassi e migliorano leggermente le tempistiche di pagamento.

“Le aspettative per il secondo trimestre dell’anno, espresse dagli associati dell’Unione Industriale della Provincia di Asti che hanno risposto alla nostra indagine, sono più ottimistiche rispetto alla rilevazione precedente per diversi indicatori importanti. Alcuni di essi risultano però ancora in ambito negativo e sono sicuramente influenzati dalle incertezze del periodo ed in linea con la tendenza registrata anche a livello regionale e nazionale. L’auspicio è che nel corso dell’anno si possa assistere ad un progressivo miglioramento delle condizioni in cui le nostre imprese si trovano ad operare, soprattutto per quanto concerne l’ambito delle esportazioni. Le nostre imprese si sono dimostrate in questi anni capaci di rispondere tempestivamente ed in modo efficace alle sfide economico-sociali che si sono trovate ad affrontare ed ancora lo stanno facendo. E’ necessario però che siano supportante in questo da una visione politica industriale non solo locale ed italiana ma anche europea, che metta al centro dossier strategici come energia, unione bancaria e del mercato di capitali, difesa e integrazione delle politiche fiscali” il Commento di Andrea Amalberto, Presidente dell’Unione Industriale della Provincia di Asti.

I principali dati relativi all’indagine per la Provincia di Asti

Per quanto concerne l’occupazione il 23,5% delle imprese associate che hanno risposto all’indagine ne prevede un aumento mentre per il restante 70,6% la previsione per il II trimestre del 2024 risulta costante, il 5,9 % delle imprese ne prevede una diminuzione (saldo ottimisti/pessimisti pari a 17,6% in notevole aumento rispetto alla precedente rilevazione il cui saldo risultava 6,4%). Il saldo ottimisti/pessimisti relativo alla produzione si assesta al -2,9% in leggero miglioramento rispetto alla precedente rilevazione il cui saldo era – 3,2%. Aumentano rispetto alla rilevazione di dicembre anche le aspettative sugli ordini totali con il 23,5% delle aziende che ne prevede l’aumento contro il 20,6% che si aspetta una diminuzione ed un saldo negativo del 2,9%. Il 36,4% delle aziende cha ha risposto all’indagine prevede per il II trimestre del 2024 investimenti significativi, in sensibile aumento rispetto a quanto previsto per il trimestre precedente (22,6% rilevazione di dicembre), mentre il 42,4% prevede solamente investimenti marginali (come ad esempio sostituzione macchinari) il restante 21,2% non prevede per alcun tipo di investimento.

In aumento anche le previsioni legate agli ordini export seppur ancora in ambito negativo, con un saldo ottimisti/pessimisti che si assesta a -13,7% (da saldo -18,2% rilevato nella precedente indagine) e con il 77,3% delle imprese che prevede un andamento costante per questi ordini. Aumenta di alcuni punti percentuali rispetto alla precedente rilevazione la percentuale di aziende che prevede di far ricorso alla cassa integrazione (si passa da 3,2% delle previsioni registrate per il I trimestre 2024 a 6,5% dell’attuale indagine, valore in ogni caso ancora inferiore rispetto alla media regionale). In lieve diminuzione il dato fornito dalle imprese relativamente all’utilizzo degli impianti che risulta di 76,04% (76,9% per la rilevazione di luglio)

Anche per quest’anno la rilevazione di marzo ha previsto alcune domande consuntive sull’andamento dell’anno 2023. Il 43,8% delle imprese che hanno risposto all’indagine per la provincia di Asti ha dichiarato di aver registrato un aumento del fatturato per lo scorso anno, a fronte di un 18,8% che ne ha segnalato una diminuzione. Il 75% delle Aziende ha dichiarato di aver chiuso l’anno in utile a fronte del 9,4% che ha chiuso il bilancio in perdita. Il 29% delle aziende rispondenti ha mantenuto stabile il proprio livello di indebitamento, mentre il 32,3% lo ha diminuito e solo il 12,9% ne dichiara l’aumento. Infine, il 29% delle imprese del campione ha mantenuto invariati gli investimenti rispetto all’anno precedente, mentre il 19,4% li ha aumentati e il 22,6% ha dovuto ridurli.

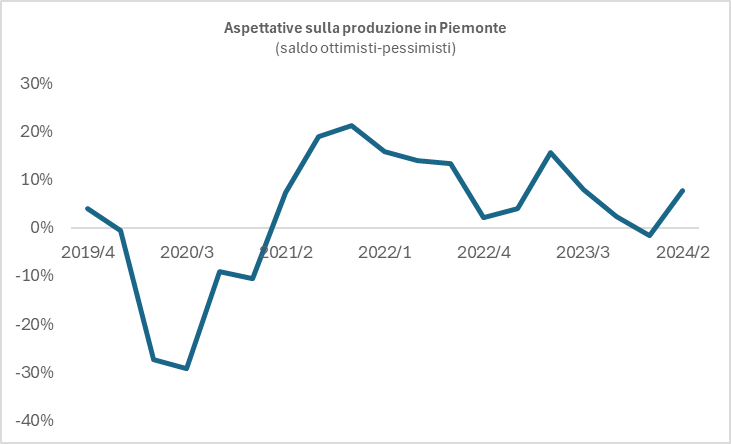

Passando alla situazione regionale, dopo tre trimestri di prudenza, tornano positive le attese delle imprese piemontesi per il II trimestre del 2024, così come emergono dall’indagine congiunturale, realizzata a marzo tra le aziende del sistema confindustriale piemontese, raccogliendo le valutazioni di oltre 1.200 realtà manifatturiere e dei servizi.

In linea con quanto emerge da analoghe indagini a livello nazionale, anche il dato complessivo piemontese è sintesi degli andamenti differenziati tra industria e terziario. A partire dalla ripresa dopo la crisi pandemica, il comparto dei sevizi ha registrato una crescita costante e positiva, con indicatori saldamente sopra lo zero per livelli di attività, occupazione e ordinativi. L’industria, per contro, sembra riemergere ora da un anno difficile, con indicatori altalenanti e un andamento tutt’altro che lineare.

Tuttavia, il saldo negativo delle esportazioni e la (troppo) lenta ripartenza degli investimenti denotano una certa prudenza delle nostre imprese, dovuta al protrarsi del clima di incertezza globale e al rischio di escalation sui teatri di guerra in Europa e Medio Oriente. Resta ampia la forbice dimensionale, con le imprese di minori dimensioni che hanno attese meno positive rispetto a quelle più grandi.

Il ricorso agli ammortizzatori sociali è stabile su un livello storicamente basso, quasi nullo nel terziario; il tasso di utilizzo di impianti e risorse rimane elevato, sia nella manifattura sia nei servizi. Non aumentano né i tempi di pagamento né i ritardi negli incassi; varia poco il carnet ordini, mentre restano ottimistiche le attese sull’occupazione, anche nel manifatturiero.

A livello settoriale, nell’industria si registrano andamenti differenziati. I saldi ottimisti – pessimisti sono sopra la media per chimica, alimentari, manifatture varie (gioielli, giocattoli ecc.), edilizia e impiantisti. Rallentano, invece, metalmeccanica (in particolare meccatronica e metallurgia), tessile e legno.

Nel terziario, come già nelle scorse rilevazioni, tutti i comparti esprimono attese favorevoli e in crescita rispetto a dicembre; recupera anche il commercio che, dopo due trimestri di calo, torna a crescere.

Tradizionalmente, la rilevazione di marzo contiene alcune domande consuntive sull’andamento dell’anno appena concluso. Il 42% delle imprese nel 2023 ha registrato un aumento del fatturato, a fronte di un 25,4% che ne ha segnalato una diminuzione. Circa 7 aziende su 10 hanno chiuso l’anno in utile (72,4%) a fronte del 7,3% che ha chiuso il bilancio in perdita. Quasi la metà delle rispondenti (45,5%) ha mantenuto stabile il proprio livello di indebitamento, mentre una azienda su quattro lo ha diminuito e solo l’11,1% ne dichiara l’aumento. Infine, il 42,2% delle imprese del campione ha mantenuto invariati gli investimenti rispetto all’anno precedente, mentre il 25,9% li ha aumentati e il 17% ha dovuto ridurli.

“Le imprese piemontesi si confermano in grado di gestire al meglio risorse umane e finanziarie, ordini nazionali e internazionali, investimenti e indebitamento. Le previsioni che presentiamo sono in linea con la ripartenza della produzione industriale in Germania registrata a febbraio, sono basi importanti che consentono alle nostre imprese di essere sempre più protagoniste delle transizioni in atto. Confindustria ha indicato alcune priorità nel suo programma ‘Fabbrica Europa’, noi come Confindustria Piemonte confermiamo quelle priorità e le integriamo con il nostro Piano Industriale che punta a un aumento della quota di export oggi pari a circa il 40% del Pil, ovvero 60 miliardi. Ciò è possibile con concreti interventi sulla formazione anche nell’ambito delle competenze digitali, al completamento del piano sulla Banda Ultra Larga e al consolidamento dei settori vincenti. Va poi alzato il livello della competitività delle filiere storiche come automotive, tessile, aerospazio, lusso, agri-eno-food, gioielleria, sistema casa. Dobbiamo infine saper cogliere fino in fondo le occasioni nelle life-science, medicina, biotech e salute e al contempo monitorare il completamento anni delle grandi infrastrutture, lavori che hanno un valore superiore a 25 miliardi nei prossimi 10 anni” commenta Marco Gay, Presidente di Confindustria Piemonte.

I principali risultati dell’indagine piemontese

Per il secondo trimestre del 2024, le attese sulla produzione delle 1.257 imprese piemontesi tornano positive, dopo la battuta di arresto di dicembre: il 21,9% delle aziende prevede un aumento dei livelli di attività, contro il 14,2% che si attende una diminuzione. Il saldo ottimisti-pessimisti è pari a +7,7% (era -1,5% a dicembre). Stesso trend per le attese sugli ordini, con un saldo del +5,6% in aumento di 8 punti percentuali rispetto alla scorsa rilevazione.Positivo anche il dato sull’occupazione, con il 18,7% delle rispondenti che ne prevede un aumento, il 7,1% che ne prevede la riduzione e un saldo ottimisti-pessimisti pari a +11,6% (era 8,6% la scorsa rilevazione).

Restano negative le aspettative sull’export, con un saldo ottimisti-pessimisti pari a -4,7%, probabilmente a causa dell’aumentata incertezza sui teatri di guerra in Europa e Medio Oriente. Resta buono il livello degli investimenti, che interessano oggi il 24,1% delle rispondenti (era il 22,4% a dicembre). Dopo il rialzo dell’ultima rilevazione, torna a calare il ricorso alla cassa integrazione, che interessa ora l’8,1% delle imprese. Stabile il tasso di utilizzo di impianti e risorse, tornato sui valori medi di lungo periodo (78%). Resta ampia la forbice tra le imprese medio-grandi (oltre 50 dipendenti), più ottimiste sui livelli produttivi (saldo +11,2%) e le più piccole (sotto i 50 addetti), che registrano un saldo leggermente inferiore (+6,4%).

A livello territoriale, si osservano attese positive per quasi tutte le province, superiori alla media per Canavese (+18,8%), Torino (+14,6%), Alessandria (+11,2%), Novara (+8,9%) e Cuneo (+8,2%). Più caute Verbania (+4,3%) e Vercelli (+2,3%). Restano negativi, invece, i saldi ottimisti-pessimisti di Biella (-14,0) e Asti (-2,9%).

Nel manifatturiero, si registra un miglioramento delle attese, rispetto a dicembre, con saldi che passano da -10,1% a +1,6% per la produzione. Migliora, ma resta negativo il saldo sugli ordinativi che passa da -12,6% a -0,6%.

Positive, per contro, le attese sull’occupazione, con saldo pari a +8,8%, da +2,6% di dicembre. Ancora segno meno per il saldo dell’export, che passa da -11,2% a -4,7%.

Inversione di tendenza per gli investimenti, che interessano il 24,6% delle aziende, in aumento rispetto al 22,9% di dicembre. Stabile il tasso di utilizzo delle risorse (75,4%), mentre torna a scendere il ricorso alla CIG, che riguarda oggi l’11,3% delle imprese.

A livello settoriale, il calo più consistente interessa tessile-abbigliamento (-19,1%), in crisi da 4 trimestri e legno, che registra un saldo pari a -11,8%. Segno negativo anche per la metalmeccanica (-2,1%), soprattutto metallurgia (-14,3%), meccatronica (-9,0%) e automotive (-4,4%).

Buona performance per chimica (+21,3%), gomma-plastica (+12,2%), alimentare (+9,5%), edilizia e impiantisti (entrambi +10,5%).

Nei servizi il clima di fiducia resta stabilmente positivo rispetto a dicembre. Il saldo relativo ai livelli di attività è pari a +21,0% (era 18,3% la scorsa rilevazione), quello relativo agli ordinativi è pari a +19,2% (da +21,2%), quello sull’occupazione è pari +17,7% (era 22,3%). Gli investimenti tornano a crescere leggermente (22,9%), trascurabile il ricorso alla CIG (1,3%), stabilmente alto il tasso di utilizzo delle risorse (84%).

A livello settoriale, le attese delle aziende del terziario sono positive in tutti i comparti, con saldi pari a +29,0% per i servizi alle imprese, +25,0% per le utility, +22,0% per l’ICT, +21,6% per gli altri servizi, +12,5% per i trasporti. Recupera anche il commercio e turismo, che totalizza un saldo di +9,5%, dopo due trimestri di calo.